李迅雷 | 立方专家谈专栏作家开yun体育网

再过一个多月就到2026年了。最近参加各类琢磨会较多,至少标明联系于实体经济,会议经济的活跃度有所进步。现我把近期会议上发表的不雅点归纳如下,供参考。

绕不开的房地产周期

从2000年到2020年房地产的长周期上行阶段,专家险些都不坚信房价还会下落。朱宁陶冶写的那本《刚性泡沫》相称畅销,天然他那时是看空屋地产的。我在2017年的博鳌亚洲论坛上有一个发言,认为我国房地产将在2020年前后见顶。那时这个判断引起很大争议,因为东说念主性常常受制于“想维定势”,也便是惯性。房价涨的时期长了,就以为一直能涨下去,反之亦然。

两三年前房价下落初期,不少分析师认为只有销售面积到10亿或者9亿平米就见底了。我那时就提议这个逻辑自己就有问题,止境于你只通过不雅察股票来回量来判断是否见底,而不是看估值是否合理来判断。我不心爱用房价收入比来判断估值水平是否合理,因为好多城市的住户可诓骗收入的确凿度存疑。用租售比(止境于市盈率的倒数)更明晰明了。海外中枢城市的平均租售比为4.1%,我以为我国合理的租售比应该是3%附近,与二套房的贷款利率相仿。

咫尺我国中枢城市的平均租售比臆想在2%附近,止境于50倍市盈率,上海租售比应该不到2%,就怕应该提高至3%,即接近30倍市盈率才可能见底。香港的房价固然高,但房钱也高,租售比接近5%,止境于20倍市盈率。我国前10个月,房地产开导投资同比下降14.7%,似有加快下滑趋势,这是否意味着专家又在酿成一致看跌想维定势?

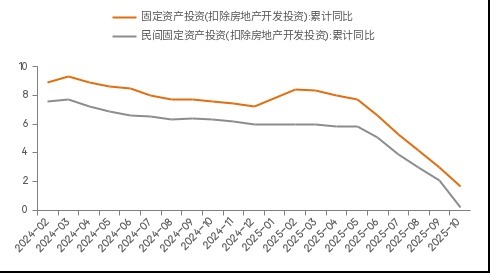

由于房地产是一个大行业,险阻游产业链很长,波及到从制造业到服务业等几十个行业,2026年我国经济仍将受到房地产下行的影响,如本年前10月民间投资增速降幅较大,达到-4.5%,即便剔除房地产投资,照旧接近于零增长。同期,房地产下行对银行、相信等金融业也带来光显的负面影响,好在我国金融机构绝大部分是国企,有各级政府作信用背书。要在西方国度发生房地产泡沫幻灭时,常常会发生金融机构的收歇倒闭事件。

民间投资增长弱于全体投资(%)

开始:WIND,中泰国际

2026年在战术层面应该贯注房价加快下落的风险发生,这就需要对这轮房地产下行的空间和时期有一个充分的意志——2021年以后,我国同期出现了城镇化程度放缓、老龄化程度加快和总东说念主口下降等多重压力。

我曾屡次建议成立房地产涌现基金,有东说念主说房地产也曾总量饱和了,但中国咫尺还有三亿附近新市民,大部分都莫得购买住房;况兼,我国东说念主口的大城市化程度还远未结尾,淌若三、四、五线城市可能存在总量饱和的话,今后一、二线城市可能还会存在结构性贫乏的时势。

不少东说念主认为不错通过发展高技术来替代房地产,进而竣事GDP稳增长方针,这就大大低估了房地产对GDP的孝敬和对服务的孝敬。2026年,房地产对固定金钱投资的牵累依然存在,而制造业投资增速也曾出现了回落趋势,毕竟产能饱和问题会镌汰投资意愿。

一个经济体就像一个东说念主,其各类器官的轮回畅通必须保证,如呼吸系统、消化系统、代谢系统、血液轮回系统等,房地产是经济各大系统中的一个,如止境于消化系统;制造业的更新换代则止境于代谢系统,故房地产与高技术相互不是替代关系,而是相互协同关系。

出口:有韧性但来岁增速会放缓

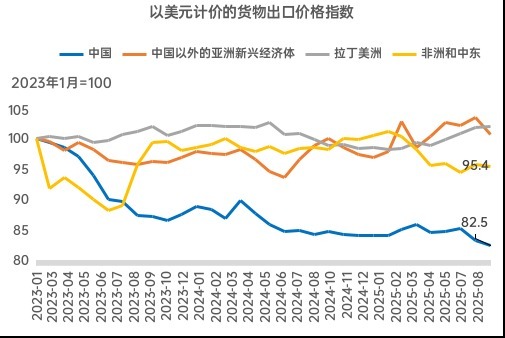

在好意思国入口关税大幅进步下,我邦本年出口增速超预期,前10个月以好意思元计价的货色出口金额增长5.3%,而岁首专家都惦记本年出口负增长。频年来,我国成本与时期密集型产物占比稳固上升,中间品和成本品出口增速好于末端产物,行状密集型商品出口占比下降,对新兴阛阓出口显赫加多,这些都是出口韧性的体现。

不外,本年好意思国和欧盟的入口增速确乎亦然超预期,其中,欧盟前10月商品入口(好意思元)累计增长7%,好意思国增长8.8%。此外,我国出口价钱指数本年照旧下行,从2023年至今累计下行了18%。

2023年以来中国出口价钱指数大幅弱于其他新兴经济体

开始:Wind,中泰国际

但来岁的外需臆想莫得像本年那么好了,好意思国的“抢入口”效应会隐藏。疫情以来中国出口份额增量主要来自于新兴阛阓国度,如东盟和非洲,受这对两大经济体出口高基数的影响,来岁出口增速臆想也会有所回落。

此外,大国博弈存在永远性,关税战也曾彭胀到产业链与供应链之战。中好意思最近一次谈判,看似好意思国作出了贪污,以镌汰关税获取中国稀土出口结尾延后一年的待遇。但从永瞭望,本色上大反馈了相互都要作念大我方的产业链,幸免被对方“卡脖子”。也便是说,“和”仅仅一种策略,“斗”则是永远的。况兼,以好意思国为代表的部分西方势力本色上是想构造我方的产业链和供应链,以达到去中国化的想法。

四中全会提议,“大国关系牵动国际情状,国际情状演变长远影响国内发展”,“必须积极识变应变求变,敢于战争、善于战争,敢于面对风高浪急甚而鲸波怒浪的紧要试验”。最近日本首相高市早苗又狂言要插手我国团结问题,而日本的背后是好意思国,好意思国又代表了西方势力。瞻望2026年,中好意思、中日的贸易额仍将减少;在被动站队的压力下,来自非好意思经济体的关税风险也在上升。因此,在全面脱钩大趋势下将来的出口并不乐不雅。

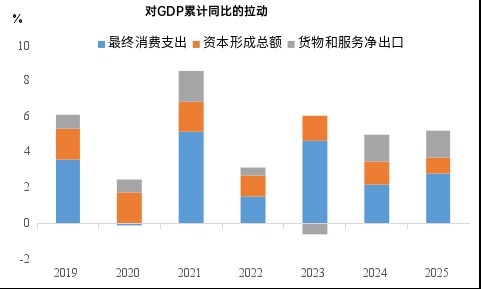

消耗:对GDP的孝敬率将会上升

GDP用支拨法规画的三驾马车,区分是成本酿成、最终消耗和净出口。本年淌若能竣事5%的增速,则最终消耗的孝敬要卓越一半以上,因为成本酿成(投资)的孝敬下降了。今后淌若出口增速也下降,那么,消耗对经济增长的孝敬率会越来越大。

消耗对GDP的孝敬会增大

开始:Wind,中泰国际

但应该看到,本年的消耗呈现前高后低的走势,原因是本年以旧换新3000亿的额度大部分也曾在上半年用掉了,而前年以旧换新的1500亿额度体当今前年下半年,这就导致前年下半年社零基数较高,故本年下半年在莫得进一步鼎力度促消耗的情况下,消耗增速放缓也相宜理由。

天然,这些都是短期的或时期性身分,消耗的永远进步,仍需要住户收入的增长和角落消耗倾向的提高。前者在房地产下行周期下很难出现超预期的收入增长,除非通过中央财政鼎力度补贴住户部门的姿色。但咫尺我国广义财政赤字率也曾很高了,专家财政用于填补社保缺口的资金会越来越多,臆预见2030年将卓越4万亿元,占专家财政支拨12%以上。这是由至今后五年东说念主口老龄化在加快,吃饭的东说念主占干活的东说念主比例越来越高。

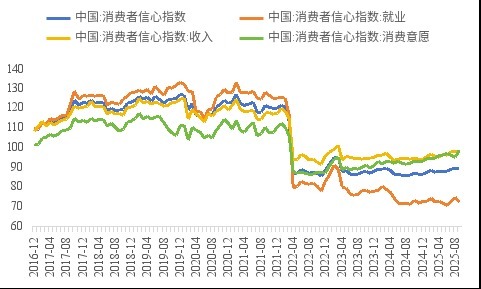

消耗者信心指数偏激分项

开始:Wind,中泰国际

后者则需要进一步完善社会保险水平或央行下调利率水平。从数据看,我国住户部门的偿债率(每年还本付息额/可诓骗收入)偏高,接近与日本和好意思国的两倍。因为该数据比住户部门的杠杆率更能反馈住户的本色债务包袱。

终末,财税体制更正、国民收入再分派体制更正都是曲常必要的。日本在失去30年中,其基尼系数并不高,但促消耗的后果并不睬想。因为消耗的主体是中低收入群体,通过更正来加多中低收入群体的收入占比,对促消耗是成心的。但更正常常是知易行难,况兼更正随机期成本,需要有困难感。

应充分意志物价回升的难度

反内卷成心于物价合理回升,这是现时大部分东说念主的共鸣。物价取决于供需关系,其中制造业投资是加多供给的。事实上,下半年以来制造业投资增速也曾大幅回落。2019年至本年9月,出口高依赖行业、非高依赖度行业的制造业投资区分增长64.9%、47.3%。但2025三季度则区分下落1.9%和0.6%。

因此,产能减轻成心于反内卷,但产能减轻幅渡过大,又会减少制造业的加多值,从而不利于GDP增速方针的竣事。同期,也不利于服务。故扩大消耗需求应该是反内卷的最灵验技巧。但是,消耗的扩大又需要住户收入增长,但住户收入提高主要有赖于服务率的上升,在劳能源贫乏的情况下,收入提高就不错竣事了。

问题是咫尺国内纯真服务者的数目越来越多,大学生毕业生靠近服务难的压力。这就酿成了所谓的菲利普斯弧线:清闲率与通胀率呈现反比关系,清闲率越高,通胀率越低。要让通胀率回升,清闲率得降下去。

日本2021年以后走出了通缩,天然与安倍晋三的国民收入倍增规画关系,但还有一个身分是当老龄化率达到一定水平,劳能源越来越贫乏,清闲率就天然下降了。如日本大学毕业生咫尺的清闲率水平就处在历史的最低位,是以物价就回升了。天然,房地产的见底回升,更是一个拉动需求的环节身分。

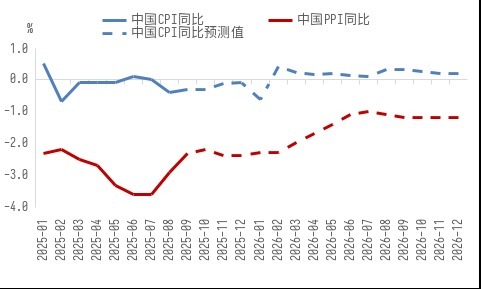

中国CPI、PPI的同等到预测值

开始:Wind,中泰国际

比较之下,我国的房地产下行周期还莫得走完,住户和民营企业部门的降杠杆照旧持续,这就决定了服务率的进步有很浩劫度,物价回升需要多管皆下材干见效。举例,加多城乡住户的社保总限制,尤其要面向中低收入群体;通过放宽服务业的准入范围来扩大服务,这就需要我国广义财政赤字率进一步提高,但咫尺广义财政赤字率水平也曾大大卓越西方国度了。

综上分析,不难发现物价要回升不是一件容易的事,但必须推出灵验的应付有规画。

臆想2026年GDP方针仍将为5%

2020年笃定到2035年竣事东说念主均GDP翻番,也便是2万好意思元附近。由于2024年也曾达到东说念主均1.34万好意思元了,故今后平均每年增长4%附近就不错竣事该方针了。但由于中期权术中还提议到2035年要成为中等发达国度,咫尺聚首国和寰球银行对发达国度和高收入国度的界说均有互异,假定中等发达国度的东说念主均GDP要在2.5万好意思元以上,又假定到2035年我国总东说念主口降至13.4亿,在现时汇率水平不变的情况下,年均增速要达到5.3%材干竣事,这个难度有点大。

但淌若东说念主民币兑好意思元汇率能在2035年增值至6.5:1,则今后11年(含2025年)只需4.5%附近的增速。故对中期东说念主均GDP方针能否竣事,有多个不笃定身分,一个是增长率、一个是汇率,一个是总东说念主口。

在三个不笃定的情况下,增长方针前边定得高少许总莫得错。因此,臆想2026年的GDP方针仍为5%附近。

来岁的积极财政战术将如何定?

淌若2026年GDP的增速为5%,那么,财政战术必须愈加积极。因为2025年经济增速的特征是前高后低,意味着2026年稳增长的压力仍比较大。现时,所在债到期压力大,影响到所在政府的投资意愿;住户角落消耗倾向镌汰,消耗还莫得酿成良性轮回,住户部门仍在缩表:贷款少、进款多。

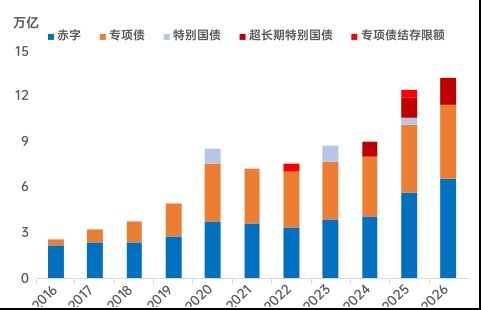

揣度2026年广义赤字将有1.3万亿元附近的增量:从11.9万亿元附近提高到13.2万亿元附近,对应的广义赤字率从8.4%附近提高到9.0%附近。其中,专家财政赤字率从本年的4.0%提高到4.5%,对应的赤字约为6.6万亿元。广义财政赤字中,新增专项债额度或从4.4万亿提高到4.8万亿,同期刊行超永远格外国债1.8万亿元,比本年加多5000亿元。

频年中国的广义财政赤字

开始:Wind,中泰国际

在经济减轻时间,财政战术的作用要比货币战术大,应该积极领路中央财政的杠杆作用。如所在债务问题亦然绕不外去的坎,前年年末的6万亿元债务置换有规画仅仅缓解了所在债务的压力,但照旧莫得透澈处治所在债务压力。因此,盼望2026年财税更正能尽快推出。

货币战术:利率下调的空间有多大?

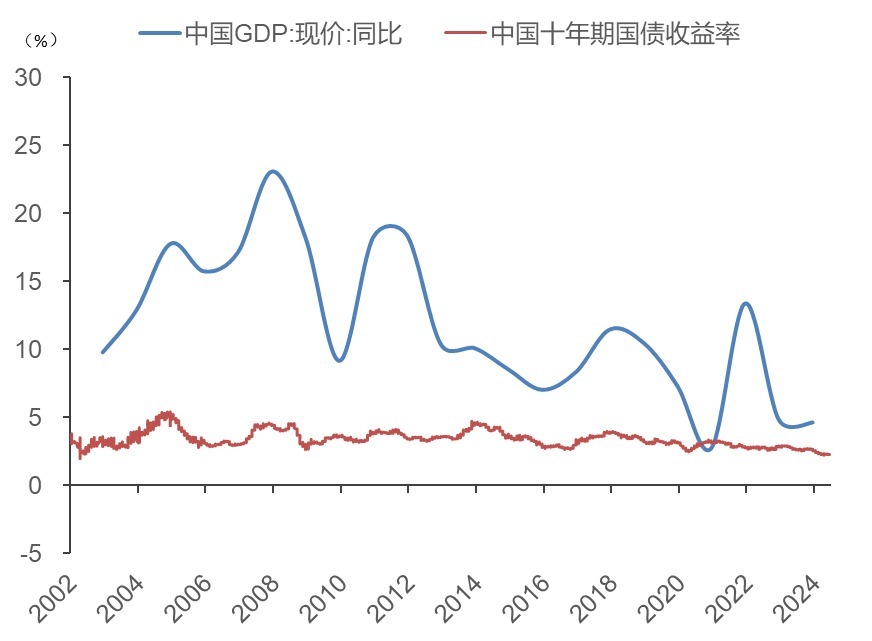

从阛阓供需关系的角度看,利率偏低的时候,需求就会增大,供给相对减少;我国在昔时很万古期里,都存在贷款需求大的时势,评释利率是偏低的。以十年期国债收益率为例,从永瞭望,它应该迫临形态GDP增速,好意思国、日本乃至印度等诸多国度都是如斯。

我国形态GDP增速与十年期国债收益率的缺口

开始:Wind,中泰国际

但我国在2021年之前,十年期国债收益率与形态GDP增速之间存在稠密缺口,评释昔时我国的利率水平永远偏低。原因很通俗:利率是管控的,偏低的利率水平成心于投资,故中国永远的经济增长模式便是投资拉动。

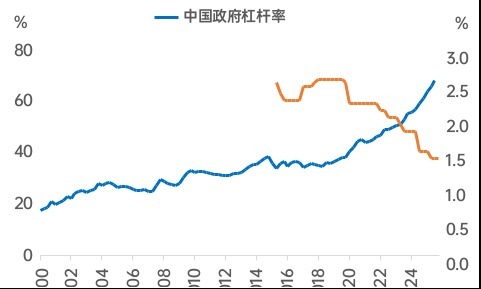

政府杠杆率的增速卓越GDP增速

开始:Wind,中泰国际

如今,投资呈报率也曾大幅下降了,本年前10个月,固定金钱投资增速也曾为负了。本年社会融资主要来自政府发债,民间投资和消耗意愿不及,银行贷款贷不出去,因为本色利率水平与20年前差未几。是以,2026年应该降息。

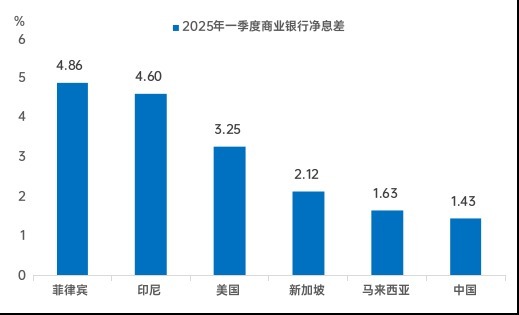

但降息又会导致银行净息差减少,我国银行的平均净息差约1.5%附近,在全球诸多国度中也曾偏低了,加之我国银行中间业务收入占比较低,是以降息是两难的聘用,臆想2026年降息幅度在10-20个基点之间。

列国的生意银行净息差

开始:Wind,中泰国际

但愿财政战术与货币战术要精采协长入协作。尤其在当下企业和个东说念主贷款意愿下降的配景下,政府融资大致起到定海神针的作用。淌若中央财政能超预期地扩大超永远国债的刊行限制,用于应付所在债务问题和稳楼市,淌若央行能扩表,多数认购国债,这将极大提高阛阓对经济增永久景的预期。

股市如何材干酿成慢牛?

最近股市在4000点碰到了阻力,今后趋势会如何呢?尽管前年9.24之后股市推崇尚佳,但高涨的主要身分是估值进步而非盈利增长。从2021年至今,A股总利润的增长大大逾期于GDP的增速,但全社会债务的增长却光显快于GDP的增速。要一轮牛市,A股总利润的累计增速必须卓越GDP的累计增速。相同,一个经济体要竣事良性轮回,债务的累计增速要慢于GDP的增速。

淌若用DDM宏不雅模子来分析,风险偏好上升是本轮行情的中枢驱能源。尤其在AI应用配景下,以科技股为代表的中小市值公司的估值水平大幅进步,同期以银行股为代表的蓝筹股的估值水平从前年以来也有进步。

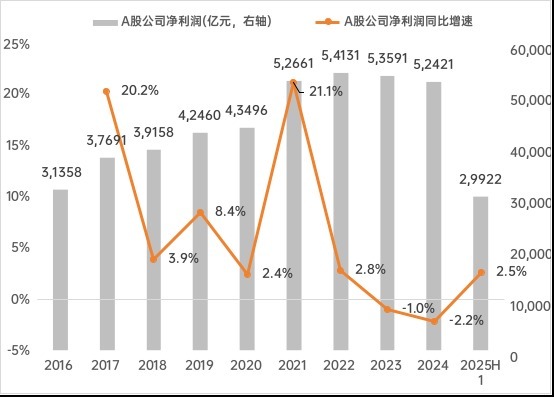

从最新数据看,前三季度A股上市公司算计营收53.46万亿元(+1.36%),净利润4.7万亿元(+5.5%),其中第三季度净利润同比增速达11.45%。这是否能成为上市公司盈利增速初始好转的拐点呢?还需要不雅察。但淌若PPI和CPI的永远低迷配景下,上市公司全体利润的大幅回升似乎不太推行。

A股公司的净利润及增速变化

开始:Wind,中泰国际

不雅察2000年以来的A股阛阓,发现除了14~15年由资金驱动的高涨,其余每次阛阓全体大幅上行均与净利润增速的提高同步。是以,A股要酿成慢牛的基础是企业盈利大致捏续增长。

若把中好意思股市高涨进行归因分析,发现从2020年到2024年,沪深300指数的全收益率为1.2%,其均分成孝敬了2.3%,估值孝敬了0.4%,企业盈利孝敬了-1.5%;而好意思国标普500指数的全收益率为14.8%,其中企业盈利孝敬了9.3%,估值孝敬了3.4%,分成孝敬了1.8%。纵不雅全球股市,盈利对股指的孝敬都是大比例的,且盈利增长也会带动估值水平进步。

在昔时五年中,全球主要股指中,除了A股阛阓的沪深300指数、中证500指数和港股阛阓的恒生指数,其他阛阓大多都竣事了企业总盈利的增长。评释盈利增长还是曲常环节的,亦然永远牛市的基础。

要让上市公司的盈利大致捏续增长,有几种旅途,一是需要扩大需求,尤其是消耗需求;二是要加快弱肉强食方法,该退市的退市,从而大幅减少亏本公司数目;三是要加大收购兼并方法,因为超大企业才有订价权,能提向上厂价,从而提高ROE水平。但这三方面作念起来都有止境大的难度。这是因为房地产下行周期还在延续,楼市与股市之间不是跷跷板关系,而是相得益彰的。

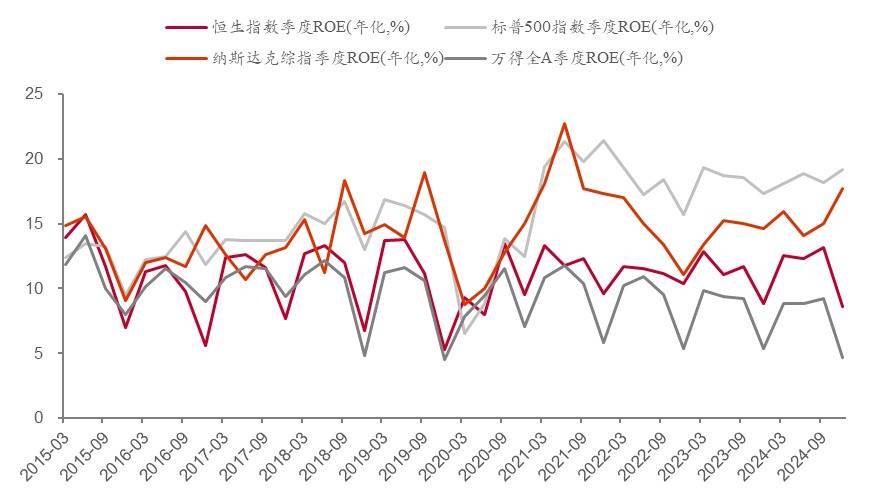

2018年以来A股和好意思股ROE中位数的分化

开始:Wind,中泰国际

从中好意思比较看,我国上市公司的ROE中位数约莫不及好意思股的三分之一,这大致不错讲授为何“盈利才是股市晴雨表”的原因。我国要竣事经济高质料发展,任重而说念远。

不外,A股结构性牛市照旧值得期待的,尤其参加AI时间,咫尺全球处于AI改变(东说念主类第四次工业改变)的早期,好意思国M7加博通(40多倍的市盈率)的盈利水和煦估值都光显好于互联网泡沫期(2000年)。况兼,好意思国企业为AI+的成本开支仍在扩大,给这些提供算力、算法和平台的企业实确凿在地加多了销售额。

也便是说,好意思国的AI泡沫还莫得到干扰的时候,而中国也步入了AI+时间,且在十五.五期间将有多数的投资会参与到AI规模。故本年A股这轮科技股的大幅高涨照旧得当了战术标的。关节照旧在于要给企业作念强作念大作念优提高讲究的战术环境。在这么一个分化时间,好意思国事结构性牛市,A股臆想也不例外。

为此,盼望十五.五期间能出台一批超预期、超惯例的刺激战术,同期,盼望更正能取得冲破性进展。

责编:史健 | 审核:李震 | 监审:古筝开yun体育网

官方网站 登录入口")